Popyt i podaż na różne połączenia w pierwszej połowie roku zostały już wdrożone. Ogólnie rzecz biorąc, popyt w pierwszej połowie 2022 roku znacznie przewyższa oczekiwania. Biorąc pod uwagę tradycyjny szczyt sezonu w drugiej połowie roku, oczekuje się, że będzie ona jeszcze bardziej popularna.

1. Prognoza podaży i popytu na polikrzem na okres 1-6 miesięcy

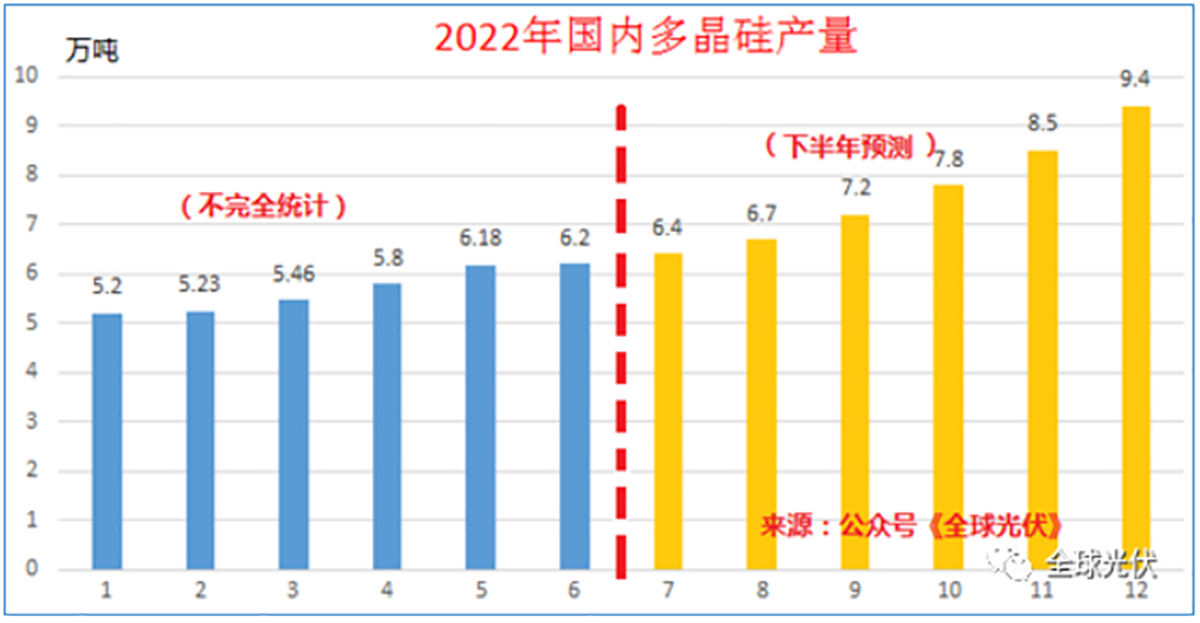

W czerwcu 2022 roku produkcja polikrzemu w moim kraju osiągnęła rekordowy poziom 62 000 ton; od stycznia do czerwca produkcja polikrzemu wykazywała stały trend wzrostowy. Jednak z powodu pożaru w East Hope i remontu niektórych linii produkcyjnych w czerwcu, tempo wzrostu produkcji polikrzemu w czerwcu uległo spowolnieniu.

Według najnowszego raportu Branży Krzemowej, krajowa produkcja polikrzemu ma wzrosnąć o 120 000 ton w drugiej połowie 2022 roku w porównaniu z pierwszą połową roku. W trzecim kwartale, ze względu na wpływ temperatury i konserwacji, wzrost jest niewielki, a główny wzrost ma miejsce w czwartym kwartale, podczas gdy produkcja w czwartym kwartale ma stosunkowo niewielki wpływ na popyt rynkowy w 2022 roku.

W okresie od stycznia do czerwca krajowa produkcja wyniosła około 340 000 ton, a całkowita podaż około 400 000 ton. Chociaż krajowa produkcja nadal rośnie w okresie maj-czerwiec, importowany polikrzem został poważnie dotknięty epidemią w kraju i wojnami zagranicznymi (konfliktem rosyjsko-ukraińskim), co spowodowało poważny niedobór podaży polikrzemu. Ciągły wzrost w okresie maj-czerwiec był prawie dwukrotnie większy niż poprzedni wzrost w okresie styczeń-kwiecień.

W drugiej połowie roku przewiduje się, że popyt na polikrzem w moim kraju osiągnie 550 000 ton, co stanowi wzrost o 34% w porównaniu z pierwszą połową roku, a roczne zapotrzebowanie osiągnie 950 000 ton. Jednak roczna krajowa produkcja polikrzemu wynosi zaledwie 800 000 ton, wolumen importu wynosi około 100 000 ton, a całkowita podaż wynosi 900 000 ton. Jeśli okres od listopada 2021 r. do października 2022 r. zostanie przyjęty jako cykl dostaw polikrzemu do zainstalowanej mocy produkcyjnej w 2022 r., efektywna podaż w całym roku wyniesie około 800 000 ton.

2. Zyskowność polikrzemu wzrosła kilkukrotnie

Podaż i popyt na polikrzem w 2022 r. pozostaną niewielkie, a średnia cena polikrzemu ma wynieść ponad 270 juanów/kg, co będzie znacznie więcej niż średnia cena polikrzemu w 2021 r.

Ceny krzemu przemysłowego i krzemu zaczęły spadać w ciągu ostatnich dwóch tygodni, więc koszt polikrzemu może już nie wzrosnąć, a marże zysku znacznie wzrosną. Wzrosła zarówno wolumen, jak i cena, a zyski firm polikrzemowych w tym roku mogą być 3-5 razy wyższe niż w roku ubiegłym.

3. Roczna dostawa nowych modułów fotowoltaicznych i modułów

Dostawa 800 000 ton polikrzemu odpowiada mocy wyjściowej modułu wynoszącej około 310-320 GW. Po odliczeniu zapasu bezpieczeństwa w każdym ogniwie łańcucha przemysłowego, moduły, które można dostarczyć do terminalu, wyniosą około 300 GW, co odpowiada 250 GW nowej globalnej zainstalowanej mocy fotowoltaicznej.

Ponieważ globalna podaż polikrzemu w 2021 roku nadal wykazuje nadwyżkę w porównaniu z rocznymi dostawami modułów o wartości 190 GW, nadwyżka ta zostanie przekształcona w zapasy bezpieczeństwa, powstałe dzięki rozbudowie produkcji płytek, ogniw i modułów w 2022 roku. Zatem wzrost zainstalowanej mocy fotowoltaicznej o 250 GW będzie prognozą neutralną na 2022 rok. Jeśli każde ogniwo usprawni zarządzanie zapasami, zmniejszy zapasy bezpieczeństwa, a import polikrzemu zostanie dodatkowo usprawniony, oczekuje się dalszego wzrostu rocznych dostaw polikrzemu, a odpowiadające im dostawy modułów osiągną ponad 320 GW. Optymistyczne oczekiwania dotyczące zainstalowanej mocy nadal utrzymują się na poziomie około 270 GW.

Czas publikacji: 16 maja 2023 r.